8 главных вопросов о личных финансах. Эксперты помогут разобраться, что происходит с картами, кредитами и вкладами

Фото: pixabay.com

Фото: pixabay.com

Мы получаем множество вопросов от читателей, касающихся личных бюджетов.

На эти и другие вопросы мы попросили ответить нашего постоянного эксперта, специалиста по эффективному управлению личным и семейным бюджетом, менеджера Культурного центра «Рублёво» Станислава Скаткина.

ДЕНЬГИ ЛУЧШЕ ХРАНИТЬ ДОМА?

Нет, с такой инфляцией, как сейчас, держать рубли в наличном виде нет смысла. Лучше положить в банк.

В конце февраля клиенты банков кинулись снимать наличные из банкоматов и со счетов. Центробанк пошёл на беспрецедентный шаг – повысил ключевую ставку до 20% годовых. Тактика сработала. Граждане перестали стоять в очередях к банкоматам. Наоборот – несут деньги обратно в кассы.

Фото: pixabay.com

Фото: pixabay.com

Ставки в некоторых банках сегодня достигают 23–25% годовых по рублёвым депозитам. Правда, сроки по таким сверхвыгодным вкладам составляют всего 3–6 месяцев. В банках прогнозируют, что ключевую ставку ЦБ со временем начнёт снижать. К примеру, так же было в конце 2014 – начале 2015 года. Тогда ставку резко подняли до 17% годовых, а спустя полгода она постепенно опустилась до рыночных 11% годовых.

По мнению экспертов, в банке должна лежать как минимум треть личных или семейных сбережений – или все деньги, если сумма меньше 2–3 ваших зарплат. И я с ними согласен. Доверять банкам сегодня можно, потому что в стране действует система страхования вкладов. По ней, если банк теряет лицензию или банкротится, клиентам возвращают всю сумму, лежащую на счетах, правда, если она не больше 1,4 млн руб. Вот это нужно обязательно учесть.

ЗАКУПАТЬ БЫТОВУЮ ТЕХНИКУ?

Не имеет смысла скупать ненужную бытовую технику, чтобы вложить свои сбережения. Аналогичная ситуация сложилась в 2014–2015 годах, и многие тогда понакупили явно лишней техники, а потом не знали, что с ней делать. Перепродать её сложно, техника устаревает, так что это неразумная затея.

СВЯЗЫВАТЬСЯ С ИПОТЕКОЙ?

Фото: pixabay.com

Когда растёт ключевая ставка ЦБ, автоматически повышаются проценты и по вкладам, и по кредитам. Ипотека подорожала до 18% годовых. По таким ставкам оформлять ипотечный кредит очень невыгодно. Осталась лишь одна возможность взять такой кредит по выгодным ставкам – это оформить льготную ипотеку. Сейчас в России действуют две программы. Во-первых, ипотека с господдержкой на квартиру в новостройке. По ней можно взять до 3 млн руб. под 7% годовых. Во-вторых, семейная ипотека, на которую могут рассчитывать семьи, в которых дети родились после 1 января 2018 года. По ней ставка составляет 6% годовых. Действие таких условий ранее было рассчитано до конца марта этого года. Но президент России сохранил условия по семейной ипотеке. Параметры льготной ипотеки на новостройки скорректировали: ставка вырастет до 12% годовых, но одновременно с этим повысилась и сумма кредита для Москвы – до 12 млн руб. Новые условия будут работать с 1 апреля до 1 июля. Так что смысл в оформлении ипотеки есть, но только в том случае, если квартира вам действительно нужна, а вы потянете ежемесячные платежи.

ВАЛЮТНЫЕ СЧЕТА СГОРЯТ?

Фото: pixabay.com

Фото: pixabay.com

Курс рубля с конца февраля упал в 1,5 раза. Чтобы сдержать обвальное падение национальной валюты, Центробанку пришлось пойти на экстренные меры: 9 марта были введены временные ограничения по операциям с наличной валютой. Купить валюту теперь нельзя. Можно лишь снять её со своих счетов, но не более 10 тыс. долл. Всё, что больше этой суммы, банк отдаст, но в рублях – по рыночному курсу. При этом, если на счетах лежали евро или фунты стерлингов, их тоже отдадут в долларах. Так что если у вас есть доллары на счетах, есть смысл часть из них снять в наличном виде – можно заказать нужную сумму в отделении и забрать в назначенный день. Например, на случай отпуска за рубежом. А оставшиеся средства разместить на валютный вклад. По ним банки сейчас предлагают от 8 до 10% годовых.

НУЖНО МЕНЯТЬ БАНКОВСКУЮ КАРТУ?

Фото: pixabay.com

Платёжные системы VISA и Mastercard с 10 марта прекратили обслуживание всех карт, выпущенных российскими банками. Теперь ими нельзя расплатиться за рубежом. Проблема, но решаемая, хорошие новости при этом тоже есть:

1. Большинство банков сделали такие карты бессрочными.

2. Все карты продолжают действовать на территории России. Ими можно расплачиваться где угодно и снимать наличные в банкоматах. Обрабатывает их наша Национальная система платёжных карт.

3. В России создана и давно действует собственная платёжная система – «Мир».

Карты этой системы принимаются в 9 странах мира. Проще всего расплатиться ими в странах ЕАЭС – Белоруссии, Казахстане, Армении и Киргизии. Чуть сложнее – в Узбекистане, Таджикистане, Турции и Вьетнаме. Там наши карты принимают не все банки.

4. На замену Visa и Mastercard российские банки стали выпускать карты китайской платёжной системы UnionPay. Их принимают в 180 странах мира. Конвертация будет происходить через юань.

НАКОПЛЕНИЯ СБЕРЕЖЁТ ЗОЛОТО?

Золото действительно сейчас можно использовать как аналог валюты. Однако следует обратить внимание на ряд возможных издержек:

- золотые слитки необходимо где-то хранить – банки будут брать за это деньги;

- при хранении дома существуют риски кражи или повреждения – слиток должен быть всегда эталонным, он не должен иметь внешних повреждений. Если появятся царапины, изменение геометрической формы и т. д., то возможно снижение стоимости при его продаже;

- нужно также знать о том, что если появится необходимость продать слиток раньше чем через 3 года после покупки, то нужно будет подать налоговую декларацию и заплатить НДФЛ в размере 13% или 15% в зависимости от прибыли.

И главное – важно учитывать, что сейчас цена золота находится на историческом максимуме – 2 тыс. долл. за тройскую унцию. Однако взлёты цены всегда сменяются снижениями. Потому если нет специальных знаний, то лучше воздержаться от этого способа сохранить сбережения.

КАК ОФОРМИТЬ КРЕДИТНЫЕ КАНИКУЛЫ?

Теперь у россиян появилось право в тяжёлых жизненных ситуациях взять паузу в выплатах по кредитам. Закон о кредитных каникулах приняла Госдума 7 марта, его цель – поддержка россиян и экономики в условиях санкций.

Кто имеет право на кредитные каникулы? На что можно рассчитывать? Что делать, если банк отказал в предоставлении каникул? Рассказывает Антон Севастьянов, преподаватель курсов по финансовой грамотности, Можайский район:

– Кредитные каникулы длятся до 6 месяцев. Их срок определяет сам заёмщик. В этот период можно либо вообще не вносить платежи по кредиту, либо уменьшить их размер до приемлемого. При этом заёмщик не столкнётся ни со штрафами, ни с пенями, ни с последствиями для кредитного рейтинга. Кредитный отпуск можно оформить, если даже заёмщик в период пандемии брал его для ипотеки, – если он уже завершился.

Чтобы доказать банку, что ваш доход снизился на 30%, необходимо сравнить доход месяца, предшествующего месяцу подачи заявления, со среднемесячным доходом предыдущего года. Например, вы решите подать заявление на предоставление кредитных каникул в апреле. Если в 2021 году в среднем в месяц вы получали 50 тыс. рублей, то банк пойдёт вам навстречу, если доход в марте этого года – 35 тыс. и ниже, т. е. как минимум на 30% меньше. Важно также помнить, что сумму, которую вы не будете платить в течение льготного периода, всё равно придётся погасить впоследствии. Кредитные каникулы – это не списание части долга, а всего лишь отсрочка в его выплате.

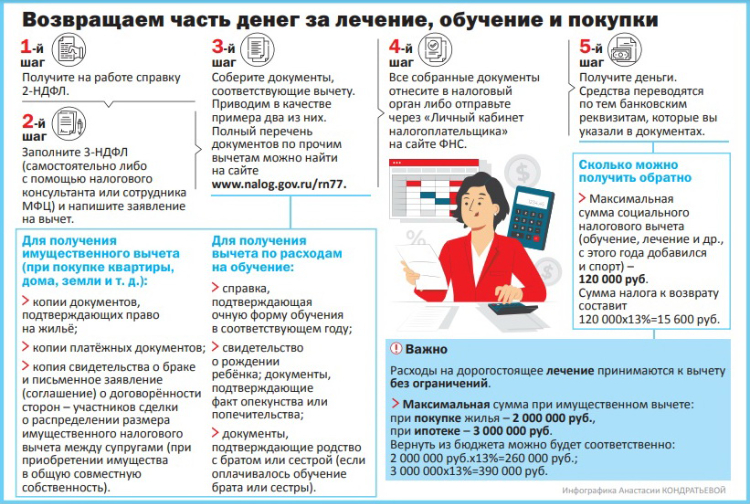

ЧТО СДЕЛАТЬ ДЛЯ ПОЛУЧЕНИЯ НАЛОГОВОГО ВЫЧЕТА?

До истечения срока подачи заявления на налоговый вычет осталось чуть больше месяца – сделать это необходимо до 30 апреля. В этом году возвраты по налогам можно получить более оперативно – ФНС сократила срок проверки деклараций для получения налоговых вычетов с 3 месяцев до 15 дней.

Как оформить необходимые документы, рассказывает наш эксперт – преподаватель экономических дисциплин МОК «Запад» Елена Миронова. «Физические лица платят налоги с доходов и заработной платы по ставке 13%. Например, если вы потратили средства на лечение, образование, на покупку квартиры, то вы имеете право на вычет и возврат части уплаченного налога», – объясняет Елена Михайловна. Эксперт добавила, что нововведение – ускорение рассмотрения деклараций – касается социальных и имущественных вычетов. Итак, что нужно сделать для того, чтобы получить деньги обратно (см. инфографику).